AGCOM: quota di mercato iliad sale al 7,4% (10,1% SIM Human). MVNO e iliad al top nelle portabilità

Nuovo Osservatorio sulle comunicazioni pubblicato oggi dall’AGCOM, con tutti i dati dei principali operatori di telefonia mobile aggiornati al 30 giugno 2021 (a fondo articolo il comunicato stampa dell’Autorità per le Garanzie nelle Comunicazioni).

Le SIM complessive attive in Italia salgono a 105,2 milioni, di cui 77,7 milioni sono SIM “Human” * e 27,5 milioni M2M (Machine to Machine). I quattro gestori di rete mobile al 30 giugno 2021 detenevano le seguenti quote di mercato (SIM totali): TIM prima con il 28,8% (in calo rispetto al dato del trimestre precedente), Vodafone stabile al 28,7%, mentre WINDTRE continua il suo inesorabile calo, passando dal 25,3% al 25%.

Sul fronte iliad, la quota di mercato raggiunta a giugno 2021 è del 7,4% (era del 7,2% a marzo 2021). In crescita gli operatori mobili virtuali (MVNO), che passano dal 9,7% al 10%.

Se si prendono in considerazione solo le SIM “Human” *, WINDTRE è ancora il primo operatore mobile con una quota di mercato del 27% (in calo rispetto al 27,3% di fine marzo 2021), segue TIM con il 26% (in calo rispetto al 26,3% della precedente rilevazione).

Vodafone scende al 23,5% (era al 23,6% a fine marzo 2021), mentre iliad continua la sua crescita e segna il 10,1% (+0,4% in tre mesi), così come crescono anche gli operatori mobili virtuali (MVNO) che raggiungono una quota del 13,5% (era del 13,1% nel precedente report).

iliad continua a mantenere una crescita costante in un contesto di forte concorrenza, legata soprattutto ai “second brand” di TIM, Vodafone e WINDTRE (ovvero Kena, ho. e Very Mobile), con offerte aggressive riservate solo alle portabilità da iliad e MVNO.

Stesso discorso vale per i tanti operatori mobili virtuali che fanno fatica a stare dietro alle offerte dei “second brand”, ma resistono e continuano a far crescere questo segmento di mercato.

Va ricordato che il numero di SIM di Kena Mobile, ho. e Very Mobile non viene inserito da AGCOM nel segmento MVNO, ma conteggiato insieme a quello delle società controllanti, ovvero rispettivamente TIM, Vodafone (tramite VEI Srl) e WINDTRE.

Nessun dato riguardante Very Mobile è stato comunicato anche in questo Osservatorio trimestrale sulle comunicazioni.

Sul fronte delle SIM residenziali, WINDTRE detiene la quota di mercato maggiore (27,8%), seguita da TIM (24,1%), Vodafone (21,9%), iliad (11,5%) e MVNO (14,6%).

Chi sale e chi scende

Ecco chi sale e chi scende a livello di quota di mercato rispetto a marzo 2021:

SIM complessive

- TIM ⇓

- Vodafone ⇔

- WINDTRE ⇓

- iliad ⇑

- MVNO ⇑

SIM Human *

- WINDTRE ⇓

- TIM ⇓

- Vodafone ⇓

- iliad ⇑

- MVNO ⇑

Portabilità del numero

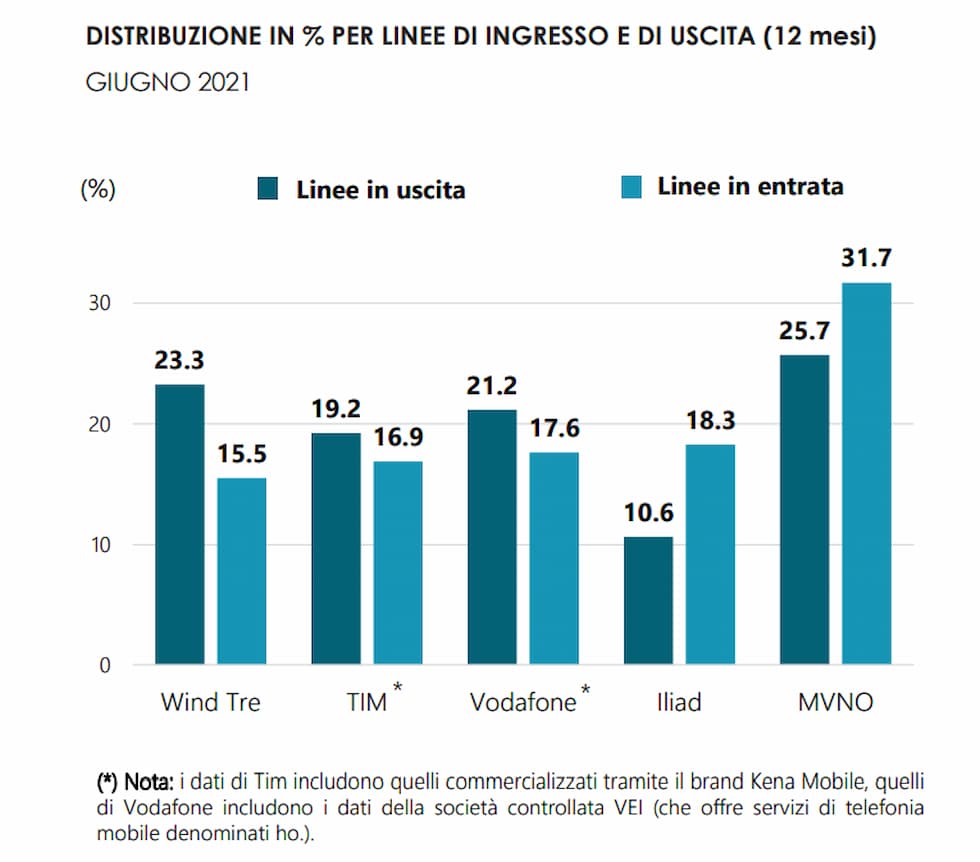

Negli ultimi 12 mesi sono state totalizzate 11 milioni di operazioni di portabilità del numero. Gli operatori mobili virtuali (MVNO) hanno visto la percentuale più alta di portabilità in uscita, con il 25,7%.

Segue WINDTRE con il 23,3% di linee in uscita, Vodafone con il 21,1% e TIM con il 19,2%. iliad continua a registrare il numero più basso di linee in uscita rispetto ai competitor: solo il 10,6%.

A guadagnare più clienti nelle portabilità del numero sono stati i MVNO (31,7% di linee in entrata) seguiti da iliad (18,3%).

Banda larga mobile

A giugno 2021, le SIM che hanno effettuato traffico dati erano 56,6 milioni (dato in crescita rispetto allo stesso mese di un anno fa). Aumenta ancora il volume del traffico dati, con un +28,3% su base annua. Sempre a giugno 2021 il traffico dati unitario mensile si è attestato a 11,69 GB, contro 9,14 GB dello stesso periodo del 2020.

* Per SIM Human si intendono tutte le SIM, comprese quelle “solo dati” ma con interazione umana (es: internet key, SIM in tablet…) con esclusione delle M2M (Machine to Machine).

Comunicato stampa AGCOM

Vengono pubblicati oggi i dati dell’Osservatorio sulle Comunicazioni, relativi al periodo di riferimento 31 marzo – 30 giugno 2021. Si segnalano di seguito le tendenze più significative.

Telefonia Fissa. Si registra, a fine giugno 2021, un numero di accessi complessivi sostanzialmente stabile rispetto al trimestre precedente ed in crescita di circa 280 mila unità su base annua

In linea con quanto emerso nelle precedenti edizioni, si rilevano significativi cambiamenti nella composizione delle tecnologie utilizzate per la fornitura del servizio: a fronte di un numero di accessi in rame alla rete fissa assai elevato, (poco meno dell’80% del totale) registrati nel giugno 2017, dopo quattro anni la quota di tali accessi si attesta su di un valore di poco superiore al 30% (con una flessione di 9,9 milioni di linee).

Nello stesso quadriennio, sono sensibilmente aumentati gli accessi tramite tecnologie qualitativamente superiori, in particolare FTTC (+6,80 milioni di unità), FTTH (+1,78 milioni) e FWA (+0,70 milioni). Tale dinamica si riflette in un aumento delle prestazioni in termini di velocità di connessione commercializzate: le linee con velocità pari o superiori ai 100 Mbit/s negli ultimi quattro anni sono passate dall’8,3% al 57,4% del totale.

La crescente capacità trasmissiva della rete si riflette sull’andamento dei volumi: il traffico dati medio giornaliero nei primi 6 mesi dell’anno è aumentato del 22% rispetto al corrispondente valore del 2020 e, con riguardo al periodo pre-Covid, dell’83% rispetto al primo semestre 2019. Corrispondentemente, i dati unitari (traffico per linea broadband) mostrano un aumento, trainato anche dalla progressiva diffusione dei servizi video in streaming, stimabile in poco meno del 18% sul 2020 e del 71,6% nei confronti della prima metà del 2019.

Il quadro competitivo degli accessi broadband e ultrabroadband, a fine giugno, vede Tim quale maggiore operatore con il 42,3%, seguito da Vodafone con il 16,5%, Fastweb con il 15,1% e Wind Tre con il 14,0%.

Telefonia Mobile. A fine giugno 2021 le SIM complessive superano i 105 milioni (+1,9 milioni su base annua): nello specifico, le SIM Machine to Machine (M2M) sono cresciute per poco meno di 2 milioni, mentre quelle “solo voce” e “voce+dati” allo stesso tempo si sono ridotte per quasi 400 mila unità.

Tim risulta prima (28,8%), seguita da Vodafone (28,7%) e Wind Tre (25,0%) mentre il nuovo entrante Iliad si attesta al 7,4%. Considerando il solo segmento delle SIM “human”, ovvero escludendo le M2M, Iliad ha superato il 10% con una crescita di 2,0 punti percentuali su base annua, mentre Wind Tre, nonostante una quota in calo di 1,8 punti percentuali, rimane il principale operatore con il 27,0% seguito da Tim con il 26,0% e Vodafone con il 23,5%.

Prosegue la crescita della larga banda mobile: il consumo medio unitario mensile di dati nel primo trimestre dell’anno è stimabile in circa 11,7 GB/mese, in crescita del 27,9% su base annua. Nel secondo trimestre del 2021 poco meno del 73% delle complessive linee human ha effettuato traffico dati.

Televisione. La Rai conferma la propria leadership in termini di ascolti (3,4 milioni di telespettatori nel giorno medio), con un incremento della propria quota rispetto a marzo 2020 (+3,3 punti percentuali), e raggiunge uno share del 37,3%. Al secondo posto Mediaset, che, con 2,7 milioni di telespettatori nel giorno medio registra una diminuzione della propria quota (-2,4 punti percentuali) che si attesta al 29,4%.

Nello stesso periodo, si osservano performance in calo anche per Discovery (-0,3 punti percentuali), per La7 del Gruppo Cairo Communication (-0,6 punti percentuali) e per gli altri operatori (-0,8 punti percentuali) che complessivamente raggiungono il 14,9% dei telespettatori. In controtendenza, con una crescita di 0,7 punti percentuali, Comcast/Sky che ottiene il 6,7% degli

ascolti complessivi.

L’analisi dell’evoluzione degli ascolti delle edizioni serali dei principali telegiornali vede, nello scorso mese di giugno, confermare come più seguiti il TG1 e il TG5, rispettivamente con un ascolto medio giornaliero di 4,4 e 3.2 milioni di spettatori. Al terzo posto, nonostante la contrazione di 1,4 punti percentuali su base annua, l’edizione serale della testata a carattere locale della Rai 3, la TgR, con una share, pari al 13,7%.

Quotidiani. Si conferma la tendenza in calo già registrata nei precedenti Osservatori: nel mese di giugno 2021, la vendita di quotidiani (copie cartacee e copie digitali complessive) è pari a circa 49,5 milioni di copie, in flessione del 2% su base annua. Con riferimento all’intero periodo considerato (giugno 2017 – giugno 2021), le copie giornaliere cartacee complessivamente vendute dai principali editori passano da 48 a 29 milioni di unità con una contrazione del 40%.

Contestualmente, le copie digitali risultano in netto calo, se si considera l’intero periodo (-5 punti percentuali) ma in aumento se si considerano i valori di giugno 2020 (+6 punti percentuali).

Utilizzo di internet. Nel mese di giugno 2021, 44,5 milioni di utenti unici hanno navigato in rete per una media di 57 ore di navigazione mensili per persona. L’utilizzo della rete internet si concentra in particolare sulle principali piattaforme e social network, confermando il trend in crescita già registrato nel trimestre precedente.

Settore postale. Nella prima metà dell’anno i ricavi complessivi registrati nel settore sono cresciuti in media, rispetto al corrispondente periodo del 2020, del 24,5% con risultati notevolmente differenziati nelle singole componenti del mercato.

I servizi relativi alla consegna dei pacchi hanno registrato una crescita media del 32,4% (con risultati equivalenti con distinto riferimento alle consegne nazionali e internazionali), valore che supera il 45% rispetto al primo semestre del 2019.

Nello stesso periodo, le risorse dei servizi di corrispondenza mostrano nel complesso un più contenuto aumento (+4,7%,), con una crescita della quota dei servizi non inclusi nel Servizio Universale superiore al 10%. Va tuttavia evidenziata la flessione (-17,9%) che, corrispondentemente, in questo caso si è registrata rispetto al primo semestre del 2019.

Le corrispondenti dinamiche dal lato dei volumi vedono una sostanziale invarianza per i servizi di corrispondenza ed una crescita di oltre il 37% nel numero di pacchi movimentati, dato che sale al 37,4% con riferimento alle sole consegne domestiche, a testimonianza di come il ricorso agli acquisti online, stia progressivamente caratterizzando in misura strutturale le modalità di acquisto degli italiani.

Specularmente all’andamento dei ricavi, con riferimento ai primi sei mesi “pre-covid” del 2019 i volumi dei servizi di corrispondenza risultano in flessione del 23,8% mentre quelli di consegna dei pacchi sono aumentati dell’80%. Il quadro concorrenziale del settore postale, nel suo complesso, vede il Gruppo Poste Italiane principale operatore con il 37,4% (ma in flessione di 4,2 punti percentuali su base annua), seguito da BRT (13,3%), e da Amazon, che, con una crescita di 3,8 punti percentuali rispetto a giugno 2020, sale al 12,7%.

Su base annua, i ricavi unitari medi dei servizi di corrispondenza mostrano una flessione del 2% mentre quelli relativi ai servizi di consegna dei pacchi nazionali ed internazionali si riducono rispettivamente del 2,3% e del 5,1%.

Commenta questa e le altre notizie sui nostri profili Facebook, X (ex Twitter), BlueSky, Mastodon o nella Community dedicata agli utenti iliad (che conta oltre 20.000 iscritti).

Puoi seguire Universo Free anche su Google News, cliccando sulla stellina ✩ da app e mobile o alla voce “Segui“. Le notifiche in tempo reale con i nostri aggiornamenti e le ultime notizie, sono inoltre disponibili unendoti al nostro canale Telegram e al nostro nuovo canale WhatsApp.

Universo Free è anche una comoda Web App gratuita che puoi portare sempre con te, scaricala subito sul tuo smartphone. Per segnalarci novità, anteprime, nuove aperture di store iliad, scrivici direttamente da qui.